Geld- und kreditwirtschaftliche Versorgung in ländlichen Räumen

Schriftliche Anfrage der Abgeordneten Ludwig Hartmann, Tim Pargent BÜNDNIS 90/DIE GRÜNEN vom 27.04.2020, mit den Antworten des Staatssekretärs im Bayerischen Staatsministerium für Wirtschaft, Landesentwicklung und Energie, Roland Weigert, vom 10.06.2020 (kursiv markiert)

Die Versorgung mit Bargeld und Beratungsdienstleistungen im Bankenbereich ist für Privatpersonen, aber auch den (Einzel-)Handel von großer Bedeutung. Das gilt sowohl für urbane als auch ländliche Gegenden. Allerdings gibt es verschiedene Gründe, die Situation insbesondere im ländlichen Raum genauer zu untersuchen.

Daher fragen wir die Staatsregierung:

Sehr geehrte Frau Präsidentin,

die Schriftliche Anfrage beantworte ich im Einvernehmen mit dem Staatsministerium des Innern, für Sport und Integration wie folgt:

1. Wie hat sich die Anzahl der Filialen von Privatbanken, Genossenschaftsbanken und Sparkassen in den letzten zwanzig Jahren landesweit im Allgemeinen und insbesondere in ländlichen Regionen entwickelt (bitte aufschlüsseln nach Bankengruppen, Filiale mit bzw. ohne Personal, Jahren, städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms)?

Antwort: Dem Staatsministerium für Wirtschaft, Landesentwicklung und Energie liegen nur in begrenztem Umfang Informationen zur Entwicklung der Anzahl der Filialen vor. Insbesondere sind keine Angaben zur Zahl der Bankfilialen in der Aufgliederung nach städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms verfügbar.

Nach Angaben der Deutschen Bundesbank lag die Zahl der Bankstellen (d. h. Haupt- und Zweigstellen) in Bayern zum 31.12.1999 bei 8 457. Eine Aufgliederung nach Bankengruppen ist der folgenden Tabelle zu entnehmen.

Letztmalig veröffentlichte die Deutsche Bundesbank zum Stichtag 31.12.2003 umfassende Daten zur Zahl der Bankstellen in Bayern. Angaben zur regionalen Verteilung der Zweigstellen können aufgrund der Änderung der gesetzlichen Grundlage seither nicht mehr vorgenommen werden. Mit dieser Gesetzesänderung wurden den Kreditinstituten Erleichterungen hinsichtlich der Meldepflichten gewährt. Jedes Institut ist seither lediglich verpflichtet, die Gesamtzahl seiner inländischen Zweigstellen, nicht jedoch deren Sitz zu melden. Aktuellere Daten sind nur über die Verbände verfügbar.

Der Genossenschaftsverband Bayern e. V. berichtet für seine Mitgliedsbanken von einem Rückgang der Anzahl der Filialen um etwa ein Viertel im Zeitraum von 2014 bis 2019.

Filialen der bayerischen Volksbanken und Raiffeisenbanken

2014: 2.922

2015: 2.754

2016: 2.569

2017: 2.382

2018: 2.254

2019: 2.158

Die Anzahl der Geschäftsstellen der bayerischen Sparkassenorganisation – untergliedert in mitarbeiterbesetzte Geschäftsstellen, SB-Geschäftsstellen und Beratungscenter – für die Jahre 2000 bis 2019 (jeweils zum Stand Jahresende) kann der Anlage 1 entnommen werden.

(Anmerkung: Die Anlage finden Sie in der am Ende des Beitrags verlinkten pdf-Datei).

Eine Aufschlüsselung nach städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms oder nach kreisfreien Städten und den Landkreisen liegt nicht vor, da viele bayerische Sparkassen nicht auf das Gebiet eines Landkreises bzw. einer kreisfreien Stadt begrenzt sind. Dem Bayerischen Bankenverband e. V. liegen keine Daten über die Filialnetze seiner Mitgliedsunternehmen vor.

2. Wie hat sich die Anzahl der Standorte reiner Geldautomaten zur Bargeldauszahlung von Privatbanken, Genossenschaftsbanken und Sparkassen in den letzten zwanzig Jahren landesweit im Allgemeinen und insbesondere in ländlichen Regionen entwickelt (bitte aufschlüsseln nach Bankengruppen, Jahren, städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms)?

Antwort: Als „Standorte reiner Geldautomaten“ wird hier die Anzahl der nicht von Mitarbeitern besetzten SB-Zweigstellen verstanden. Dem Staatsministerium für Wirtschaft, Landesentwicklung und Energie liegen nur in begrenztem Umfang Informationen zur Entwicklung der Anzahl der SB-Zweigstellen vor. Insbesondere sind keine Angaben zur Zahl der Bankfilialen in der Aufgliederung nach städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms verfügbar.

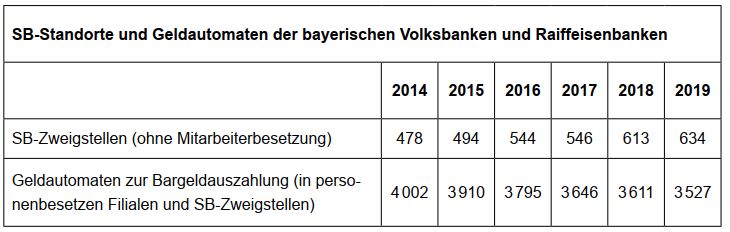

Nach Angaben des Genossenschaftsverbands Bayern e. V. ist die Zahl der SB-Zweigstellen in den vergangenen fünf Jahren um etwa ein Drittel gestiegen (siehe folgende Tabelle). Die dort angegebene Zahl der Geldautomaten bezieht sich auf die zusammengefasste Anzahl der Geräte in personenbesetzten Bankstellen sowie in SB-Zweigstellen.

Die Anzahl der Geldautomaten der bayerischen Sparkassenorganisation für die Jahre 2008 bis 2019 (jeweils zum Stand Jahresende) kann der Anlage 2 entnommen werden. Datenerhebungen für den Zeitraum vor 2008 sowie die Aufschlüsselung nach Standorten im Weiteren nach städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms oder nach kreisfreien Städten und den Landkreisen liegen nicht vor. Angaben zur Zahl der SB-Geschäftsstellen finden sich in Anlage 1.

(Anmerkung: Die Anlage finden Sie in der am Ende des Beitrags verlinkten pdf-Datei).

Dem Bayerischen Bankenverband e. V. liegen keine Daten über die SB-Zweigstellen seiner Mitgliedsunternehmen vor.

3. Wie hat sich die Anzahl der Filialen von Privatbanken, Genossenschaftsbanken und Sparkassen in den letzten zwanzig Jahren in den kreisfreien Städten und den Landkreisen entwickelt (bitte Gesamtzahl pro Jahr angeben und aufschlüsseln nach Filialen mit bzw. Filialen ohne Personal)?

4. Wie hat sich die Anzahl der Standorte reiner Geldautomaten zur Bargeldauszahlung von Privatbanken, Genossenschaftsbanken und Sparkassen in den letzten zwanzig Jahren jeweils in den Städten und den Gemeinden entwickelt (bitte Gesamtzahl pro Jahr angeben)?

Antwort: Die Fragen 3 und 4 werden gemeinsam beantwortet. Der Staatsregierung liegen keine Daten zu Filialen und SB-Standorten in einer derart tiefen Gliederung vor.

5. Wie hat sich nach Kenntnis der Staatsregierung die Anzahl der Angestellten in den Filialen der bayerischen Sparkassen in den letzten zehn Jahren entwickelt (bitte aufschlüsseln nach Jahren, städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms)?

Antwort: Die Entwicklung der Zahl der Beschäftigten bei den bayerischen Sparkassen in den letzten zehn Jahren ist in Anlage 3 dargestellt. Eine Aufschlüsselung nach städtischen, halbstädtischen und ländlichen Regionen bzw. Gebietskategorien des Landesentwicklungsprogramms liegt nicht vor.

6. Wie viele Fusionen o. Ä. gab es bei Privatbanken, Genossenschaftsbanken und Sparkassen in den letzten zwanzig Jahren (bitte einzeln aufschlüsseln und jeweiliges Jahr angeben)?

Antwort: Zwischen 01.01.2000 und 31.12.2019 sank die Zahl der Kreditgenossenschaften mit Sitz in Bayern nach Angaben der Deutschen Bundesbank von 533 auf 228. Aufgrund des innerhalb der Gruppe praktizierten Institutsschutzes und dem Ausbleiben sektorenübergreifender Zusammenschlüsse ist davon auszugehen, dass der Rückgang um 305 Institute ganz überwiegend auf Fusionen zurückzuführen ist. In den zurückliegenden fünf Jahren entwickelte sich die Zahl der Fusionen unter Volksbanken und Raiffeisenbanken nach Auskunft des Genossenschaftsverband Bayern e. V. wie folgt:

Fusionen unter bayerischen Volksbanken und Raiffeisenbanken

2014: 6

2015: 8

2016: 13

2017: 16

2018: 8

2019: 9

Im Zeitraum 01.01.2000 bis 01.01.2020 erfolgten im Verbandsgebiet der bayerischen Sparkassen 30 Fusionen mit insgesamt 64 daran beteiligten Sparkassen. Die Anzahl der Sparkassen verringerte sich dadurch auf 64 Sparkassen. Die Namen der Sparkassen sind aus der Anlage 4 ersichtlich.

(Anmerkung: Die Anlage finden Sie in der am Ende des Beitrags verlinkten pdf-Datei)

Dem Bayerischen Bankenverband e. V. liegen keine Daten über die Fusionstätigkeit seiner Mitgliedsunternehmen vor. Anders als im Fall der Sparkassen und Genossenschaftsbanken lassen sich aus der Bankenstellenstatistik der Deutschen Bundesbank keine verlässlichen Rückschlüsse auf die Fusionstätigkeit der privaten Banken ziehen, da es in diesem Bereich regelmäßig zu Marktein- und -austritten oder zu Sitzverlagerungen zwischen Bundesländern kommt.

7. Welche Wege will die Staatsregierung künftig beschreiten, um das Angebot an Bankdienstleistungen auch im ländlichen Raum adäquat aufrechtzuerhalten?

Antwort: Der Staatsregierung ist eine lebenswerte Heimat für ein gutes Leben – in der Stadt wie auf dem Land – ein zentrales Anliegen. Trotz der rückläufigen Zahl der Bankstellen sind allein Sparkassen und Genossenschaftsbanken bayernweit mit knapp 4 000 personenbesetzten Geschäftsstellen für ihre Kunden erreichbar. Das entspricht rechnerisch etwa zwei Geschäftsstellen je Kommune. In diese Betrachtung sind die Filialen anderer Bankengruppen noch nicht einbezogen. Zudem setzt sich der Trend der Veränderung im Nachfrageverhalten von Bankdienstleistungen stetig fort: Ein wachsender Teil der Kunden erledigt seine täglichen Bankgeschäfte selbst mittels Onlinebanking oder Mobilebanking am Smartphone. Infolgedessen sinkt die Nachfrage nach Basisbankdienstleistungen in den Filialen und die Besuchsfrequenz der Kunden vor Ort deutlich. Gleichzeitig wächst der Anspruch an eine hochqualifizierte, anlassbezogene Beratung in den Fällen, die über eine Basisleistung hinausgehen. Dieser Trend zeigt sich sowohl in städtischen als auch in ländlichen Regionen.

Auf diese veränderten Kundenerwartungen reagieren die Kreditinstitute mit bedarfsgerechten Lösungen. Dazu gehören auch Strukturveränderungen: Digitale Zugangswege werden weiter gestärkt, während gleichzeitig das Netz von Anlaufstellen in den Geschäftsgebieten umgebaut wird. Die konkreten Entscheidungen, wie die Strukturveränderungen gestaltet werden, obliegt in jedem Einzelfall den Entscheidungsgremien der jeweiligen Banken und Sparkassen. Im Fall der Sparkassen haben diese in ihren Entscheidungen sowohl das Gebot der Wirtschaftlichkeit als auch die Aufgabe der Sparkassen, nämlich die flächendeckende Versorgung der Bevölkerung mit Finanzdienstleistungen, zu berücksichtigen. In der Diskussion um die Versorgung mit Bankdienstleistungen ist zudem zu berücksichtigen, dass der Betrieb engmaschiger Filialnetze mit hohem Personal- und Sachaufwand verbunden ist. Weil gleichzeitig die aus dem Filialbetrieb zu erwirtschaftenden Erträge abschmelzen, wird der Betrieb einzelner Zweigstellen zum Verlustgeschäft. Unterbleibt eine Anpassung der Filialnetze, schmälert dies die Ertragskraft der Institute. Dies wiederum bremst den Aufbau von Eigenkapitalpuffern. Insofern dient die laufende Anpassung der Filialinfrastruktur an die betriebswirtschaftlichen Rahmenbedingungen auch der Finanzstabilität. In der Gesamtschau ist die Versorgung der bayerischen Bürgerinnen und Bürger mit Bankdienstleistungen derzeit als angemessen einzustufen. Die Staatsregierung beobachtet die Entwicklung weiterhin.

+++++++++++++++++++